让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

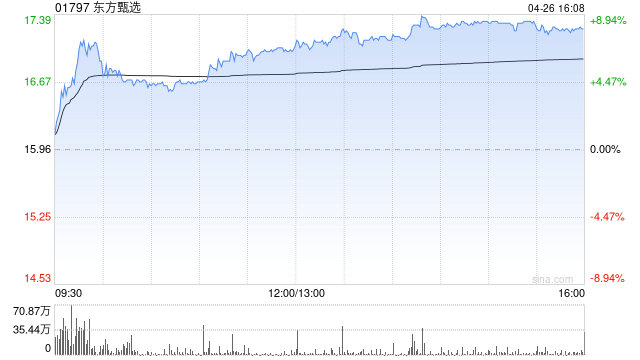

申万宏源发布研报称,保管东方甄选(01797)“增捏”评级。由于公司积极激动多直播间多主播计谋,捏续配置高毛利自营产物,何况具备在GEO营销环境中本色上风,1HFY26毛利率普及康健。上调FY26至FY28年经扶直净利润至5/5.9/7.2亿元(原预测为4.1/4.9/6亿元),上调贪图价至25.4港元(原预测为23.1港元)。

申万宏源主要不雅点如下:

事迹简报

东方甄选1HFY26(2025年6月至2025年11月)收入23.1亿元,同比飞腾5.7%;归母净利润2.39亿元,同比扭亏为盈。公司收入由自营产物销售增长带动,利润扭亏来自产物毛利率改善。

自营产物捏续发力,产物翻新兼顾策划效益改善

公司1HFY26

GMV41亿元,同比下落14.6%。GMV组成中来自自营产物为21.6亿元,代销第三方产物GMV19.4亿元。扣除1HFY25与辉同业直播间的GMV(该直播间在2024年8月剥离)作可比基数,来自抖音平台的直播带货GMV于2025年7月同比转正,并捏续增长至2025年11月。1HFY26公司捏续配置新的自营产物,数目达到801个,比拟FY25年底732款增长约9.4%。跟着供应链的深度拓展,以及自营产物品类的拓宽,公司自营产物的毛利率瞻望从1HFY25的21.5%普及至1H26的33.7%,同比普及12.3个百分点。同期公司新自营产物的配置也从追求数目向着追求高复购率调节,从而推动单个产物更大的采购界限,裁减原材料或制品采购单价,带动毛利率普及。

多平台销售策略

东方甄选在抖音上捏续开设新账号,并策划运行遥远招聘策划经受新主播。同期公司也于微信小智力、微信小店、天猫、京东、拼多多及小红书等不同平台开设网店。26年公司首家线下体验店行将在北京中关村开幕,成为公司深远渠谈布局的又一举措。

用户基数宽广,付费飘浮有待普及

1HFY26公司东方甄选APP瞻望共有付费粉丝30万+,相较FY25年底26.4万捏续增长。由于公司于抖音账号共有粉丝4279万(仅统计东方甄选主账号,史籍,自营品,秀好意思生计,生鲜,衣饰等6个矩阵账号,限度2025年11月30日),粉丝基数宽广,也为公司付用度户数的开发奠定广大基础。该行瞻望异日付用度户数将捏续增长,并带动公司GMV增长。

风险辅导

东方甄选本色质料下滑,导致用户粘性下落,影响GMV。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君 天元证券官网- - 配资炒股开户_在线股票配资开户

天元证券官网- - 配资炒股开户_在线股票配资开户提示:本文来自互联网,不代表本网站观点。